退休基金分配稅

強積金整合 https://www.principal.com.hk/zh/consolidation是一種延稅賬戶,可讓您為未來進行儲蓄。每個月將工資的一小部分投入其中是個好主意。

有幾種不同類型的退休基金。其中包括 IRA、401(k) 計劃和養老金。這些賬戶允許您在各種投資之間進行選擇,包括股票和債券。

稅收

稅收不會在您退休時結束,因此了解退休基金資產的徵稅方式非常重要。明智地計劃您的提款也很重要,這樣您就可以最大程度地減少納稅義務。

聯邦稅收制度將多種形式的退休收入視為應納稅收入,包括社會保障金、養老金、401(k) 和 IRA 分配,甚至利息收入。但是有些賬戶——比如退休儲蓄和年金——只要你持有就不會被徵稅。

從 IRA、401(k) 計劃和其他工作場所退休計劃中提取的款項通常作為普通收入徵稅。但是,當您提取這些賬戶時,有一些方法可以避免對這些賬戶徵稅,例如用免稅資金支付合格的醫療費用,或者將您的 401(k) 和傳統 IRA 轉入 Roth IRA 或指定的 Roth 賬戶。

如果您計劃在退休後改變使用退休賬戶的方式,請諮詢稅務專業人士和財務顧問。正確的策略可以幫助您控制應稅收入,並充分享受辛勤工作的成果。

取款

您從退休基金中提取的金額會對您的資產價值產生重大影響。選擇最佳提款策略將取決於您的即時收入需求、風險承受能力和年齡。

在指定的時間段內提取固定的美元金額可以提供可預測的收入。但是,它不能保護您免受通貨膨脹或因市場波動而導致的投資價值下降的影響。

另一種選擇是選擇每年提取投資賬戶餘額的固定百分比。這類似於 4% 規則,但在如何根據通貨膨脹調整提款方面可以更靈活。

如果您需要在特定時間段內獲得收入,例如兼職或等待領取社會保障金或養老金的時候,系統性提款可能是有意義的。如果您擔心退休時錢花光了,這種方法還可以幫助您避免花光儲蓄。

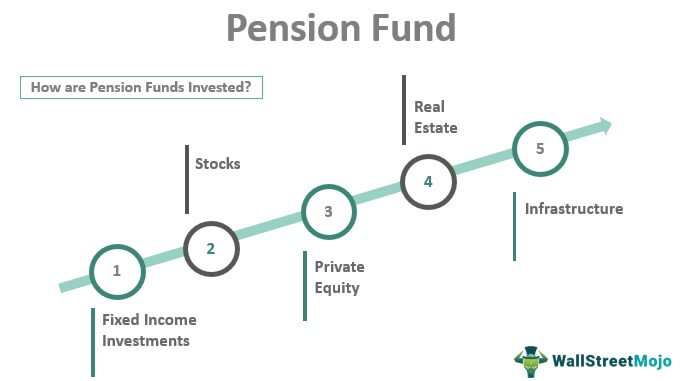

投資

強積金整合是為晚年投資辛苦賺來的錢的好地方。但是,您需要謹慎進行投資,因為它們會對您的退休基金資產產生重大影響。

股票、固定收益和現金投資可以幫助您建立一個可觀的投資組合,為您的退休年創造收入。如果您遵循正確的策略,它們還會提供增長潛力。

債券是退休儲蓄投資組合的絕佳選擇,因為它們能夠在保持本金價值的同時提供穩定、可靠的收入。債券有多種類型,包括短期、中期和長期。

例如,紐約州共同退休基金管理著一個名為 PIMIX 的固定收益基金。該基金專注於具有不同期限和信用質量的債券,以比全股票投資組合風險更低的情況下實現收益最大化。它還會在適當的時候戰術性地調整其持股以增加收入。

分佈

退休基金分配是從退休計劃中提取資金。這些提款可以徵稅或免稅,具體取決於計劃的類型和提取資金的年齡。

定期分配包括定期交付的養老金和年金支付。其他類型的退休分配包括一次性付款和從一個計劃滾動到另一個計劃。

一些退休人員使用桶策略,在特定時間段內取出固定金額的美元。這有助於製定預算,但可能無法提供最佳的抗通脹保護,並且會隨著時間的推移侵蝕您的本金。

使用股票和股票共同基金等成長型資產可以增加您的投資組合的價值。但與社會保障和養老金等可預測的收入來源相比,它們也可能不穩定。理想情況下,退休人員應該投資於增長資產和有保障的收入來源的正確組合,以最大化他們的退休財富,並提供平穩、節稅的退休生活。

如果您喜歡這篇文章,請訪問我們的網站,點擊了解更多有關Principal的信息。